NO HAY DÍA QUE NO LLEGUE NI PLAZO QUE NO SE CUMPLA.

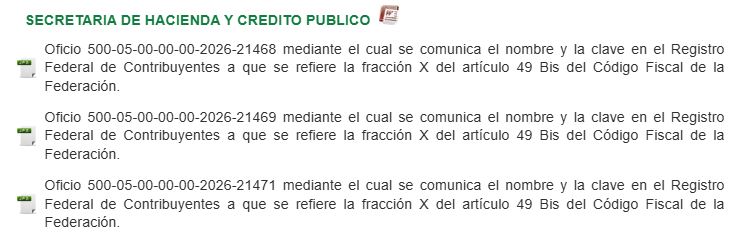

El día de hoy 10 de julio de 2026, se publicaron en el DOF, tres listas referentes a lo establecido en el articulo 49 BIS del CFF.

Primeros contribuyentes publicados conforme al artículo 49-Bis del CFF

Hoy se publicaron tres listados relacionados con el artículo 49-Bis del Código Fiscal de la Federación. Cada uno incluye a un contribuyente distinto.

Por lo tanto, ya se conocen los primeros tres contribuyentes respecto de los cuales la autoridad fiscal determinó que no desvirtuaron la presunción de falsedad de los comprobantes fiscales emitidos.

¿Qué regula el artículo 49-Bis del CFF?

El artículo 49-Bis del Código Fiscal de la Federación, adicionado para el ejercicio fiscal de 2026, establece un procedimiento especial y abreviado de fiscalización mediante visita domiciliaria.

Su finalidad consiste en verificar si los Comprobantes Fiscales Digitales por Internet -CFDI- emitidos por un contribuyente amparan operaciones existentes, verdaderas o actos jurídicos reales. La propia orden de visita debe identificar los comprobantes revisados y expresar los motivos por los cuales la autoridad presume su falsedad.

Si durante este procedimiento el contribuyente emisor no logra desvirtuar la presunción formulada por el SAT, la autoridad emitirá una resolución definitiva en la que determinará que los CFDI revisados son falsos para efectos del Código Fiscal de la Federación.

Debe precisarse que la defensa del emisor no se limita necesariamente a demostrar que cuenta con personal, activos o infraestructura propios. También puede acreditar que las operaciones se realizaron mediante terceros, subcontratistas, proveedores, comisionistas, prestadores de servicios o cualquier otro modelo de organización empresarial lícito, siempre que exista evidencia suficiente de la realidad económica y jurídica de las operaciones.

A partir de la resolución definitiva se activa el mecanismo de publicación previsto en el propio artículo 49-Bis.

¿Cómo se publican los listados?

De conformidad con la fracción X del artículo 49-Bis, la autoridad fiscal debe publicar la información del contribuyente emisor que no haya desvirtuado la presunción.

La publicación deberá contener:

- El nombre, denominación o razón social del contribuyente.

- Su Registro Federal de Contribuyentes -RFC-.

La información debe difundirse obligatoriamente en los siguientes medios oficiales:

- El Portal de Internet del SAT.

- El Diario Oficial de la Federación.

Un aspecto relevante: el orden de las publicaciones

A diferencia del procedimiento previsto en el artículo 69-B del Código Fiscal de la Federación, el artículo 49-Bis no establece con claridad un orden específico entre ambas publicaciones.

La norma no precisa si el contribuyente debe aparecer primero en el Portal de Internet del SAT y después en el Diario Oficial de la Federación, o si ambas publicaciones pueden efectuarse indistintamente.

Esta omisión genera una cuestión jurídica importante: determinar cuál de las dos publicaciones produce los efectos frente a los receptores de los CFDI y, particularmente, cuál debe tomarse como punto de partida para computar el plazo de 30 días naturales previsto en la propia disposición.

No se trata de un aspecto menor. La fecha inicial del cómputo puede determinar si la corrección de la situación fiscal fue o no presentada oportunamente.

¿Qué efectos tiene la publicación?

La publicación no afecta únicamente al contribuyente emisor.

Respecto del emisor, la resolución definitiva implica que los comprobantes fiscales revisados se consideran falsos para efectos del Código Fiscal de la Federación. Además, se producen consecuencias directas sobre su Certificado de Sello Digital y, por tanto, sobre su posibilidad de continuar expidiendo CFDI.

Sin embargo, los efectos también alcanzan a los contribuyentes que recibieron y utilizaron esos comprobantes para:

- Aplicar deducciones para efectos del impuesto sobre la renta.

- Acreditar el impuesto al valor agregado.

- Disminuir bases gravables.

- Obtener saldos a favor.

- Solicitar devoluciones.

- Producir cualquier otro efecto fiscal.

¿Qué plazo tienen los receptores de los CFDI?

La fracción X del artículo 49-Bis establece un plazo de 30 días naturales para que los receptores corrijan su situación fiscal.

Técnicamente, no se trata de un plazo para “comparecer” y demostrar la materialidad de las operaciones, como sucede en otros procedimientos fiscales. El artículo 49-Bis se refiere directamente a la corrección de la situación fiscal del receptor.

Dentro de ese plazo, el receptor deberá, según corresponda:

- Eliminar los efectos fiscales atribuidos a los CFDI publicados.

- Presentar declaraciones complementarias.

- Disminuir o cancelar las deducciones aplicadas.

- Revertir el acreditamiento del IVA.

- Enterar las contribuciones omitidas.

- Cubrir actualizaciones y recargos.

La disposición señala que el plazo es de 30 días naturales contados a partir de la publicación. No obstante, debido a que la norma exige tanto la publicación en el Portal del SAT como en el Diario Oficial de la Federación, sin definir cuál debe realizarse primero, subsiste la discusión sobre cuál de ellas inicia formalmente el cómputo.

¿Qué sucede si el receptor no corrige su situación fiscal?

Si el receptor no corrige su situación fiscal dentro del plazo legal, el SAT podrá restringir temporalmente el uso de su Certificado de Sello Digital.

Esta medida le impedirá expedir comprobantes fiscales y, en los hechos, puede paralizar total o parcialmente su operación comercial.

La consecuencia es particularmente severa porque la restricción del sello digital no se limita al CFDI cuestionado. Afecta la capacidad general del contribuyente para facturar sus operaciones ordinarias.

Por ello, los contribuyentes que hayan realizado operaciones con alguno de los emisores incluidos en estos primeros listados deberán identificar inmediatamente:

- Los CFDI recibidos del emisor publicado.

- Los ejercicios y periodos en los que fueron utilizados.

- Las deducciones y acreditamientos relacionados.

- Las declaraciones en las que produjeron efectos fiscales.

- La documentación que acredite la realidad de las operaciones.

- Los posibles medios de defensa frente a las consecuencias de la publicación.

La aparición de los primeros tres contribuyentes confirma que el procedimiento del artículo 49-Bis ya comenzó a producir efectos concretos. También abre una etapa especialmente relevante para analizar la legalidad de las publicaciones, el inicio del plazo concedido a los receptores y la constitucionalidad de las consecuencias que pueden imponerse sin que estos cuenten, dentro del propio artículo 49-Bis, con un procedimiento expreso para demostrar la materialidad de las operaciones.

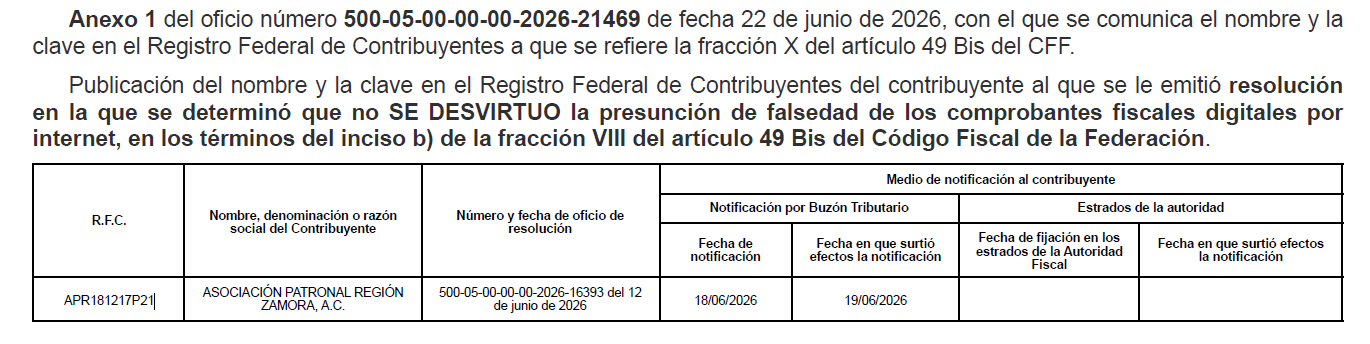

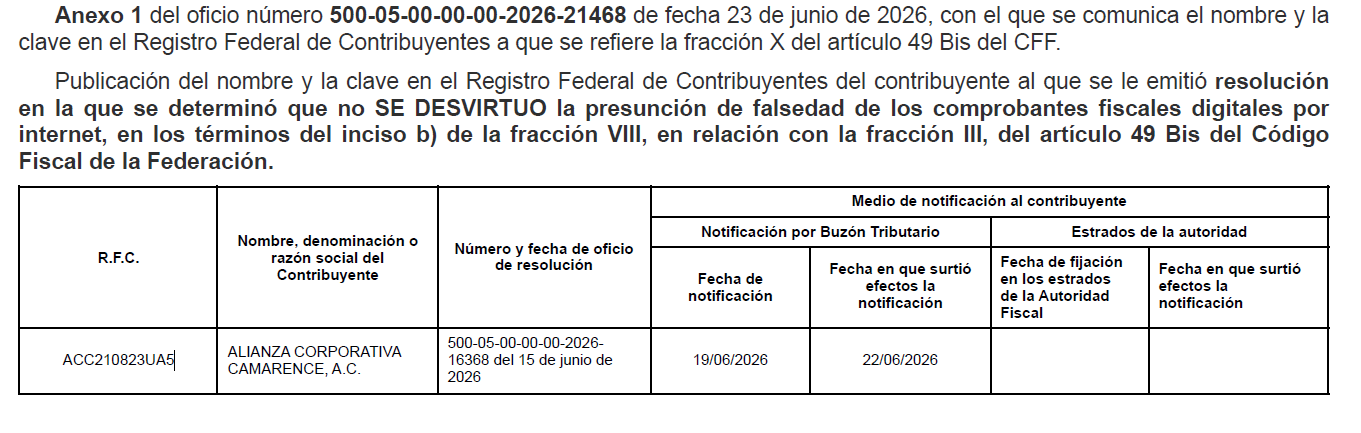

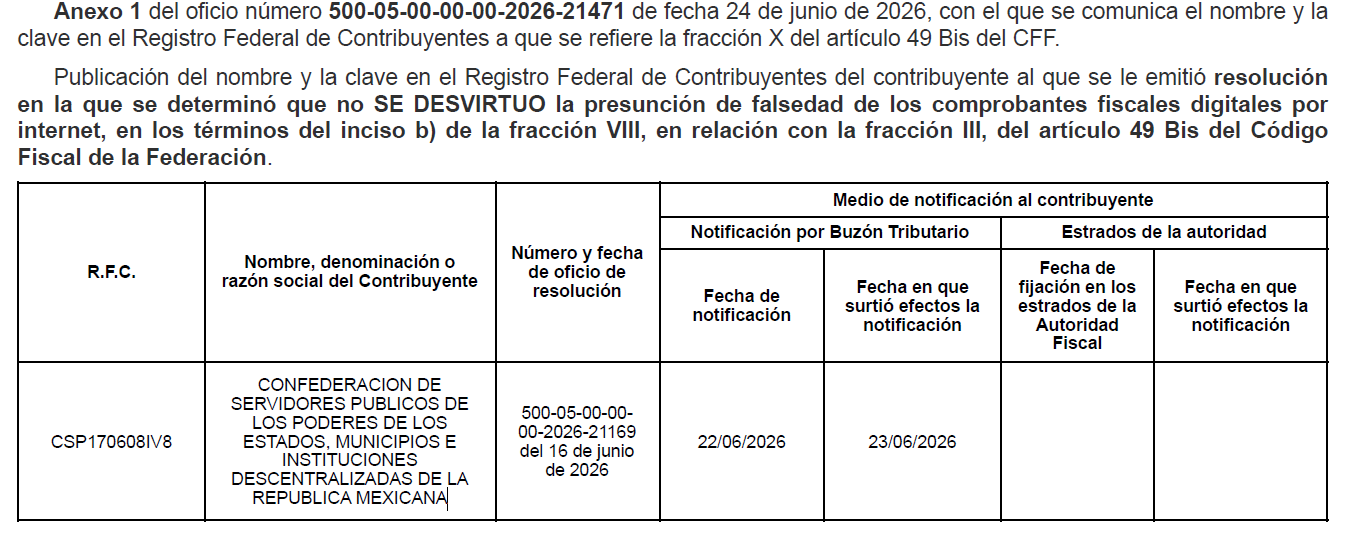

Los contribuyentes listados el día de hoy, fueron: